守得云开见月明:2024宏观大势洞察

导读:

将来不成预知,趋向难以猜测。咱们惟有透过征象看素质,洞察到趋向背地的底层逻辑,才气在纷杂的不愿定性傍边掌握住枢纽的肯定性。

起首是大国博弈。以2017年特朗普上任为标记,美国将中国定位为“计谋合作敌手”,对中国停止在理打压,卡中国的脖子,对内履行“再产业化”,指导制作业回流。

2021年11月到2022年8月,美国接踵出台了《根底设备建想法案》《芯片以及迷信法案》以及《通胀减少法案》等补助政策,拉动制作业投资高速增加。到2023年6月,美国制作业投资超越1600亿美圆。2023年第三季度美国GDP完成了4.9%的高增加。

其次是新冠疫情。疫情三年带来深远影响,环球经济增速放缓,堕入高通胀、高利率以及高欠债。固然疫情带来好的一壁是使数字经济大大提速了。

第三是地缘。疫情好不简单已往,战役又来了。俄乌抵触未平,巴以烽火又起,美西方借机大搞选边站队,地球村愈加扯破,商业庇护主义以及民粹主义仰面。

美国提出“去危害化”,试图与中国“脱钩断链”。天下多国在疫情后开端规划供给链的“去中间化”。

逆环球化趋向下的环球财产链重构,给中国带来宏大应战——出口下行、产能多余、外资流出、外商投资下滑、群众币升值……等等。

2023年出口下行,加重了我国的产能多余。出口作为持久拉动我国经济增加三驾马车之一,曾经在拖累经济增速。

2023年中国对美国、欧洲、日本等兴旺国度的出口下滑。作为对冲,中国对东盟、俄罗斯、印度、非洲等的出口回升,补偿了对兴旺国度出口下滑的空白。

2023年1-10月中国出口美国降落9.9%,出口欧盟降落5.0%,出口日本降落2.9%,出口韩国降落2.5%。中国低于欧盟、墨西哥以及加拿大,降落为美国入口的第四滥觞地。

2023年1-10月份中国商品出口俄罗斯、非洲以及印度,同期别离增加了61.5%、14.7%以及5.9%。

据外管局宣布,2023年第三季度我国的外商间接投资(FDI)是1998年无数据以来第一次转负。据商务部宣布,2023年1-10月我国实践利用外资同比降落9.4%。与此构成比较的,是2022年流入美国的FDI居环球第一。

中国对外间接投资在倏地增加,企业出海是局势所趋。据商务部以及外汇局宣布,2023年1-10月中国对外间接投资增速为11.4%,此中,非金融类间接投资增速为17.3%,对“一带一起”共开国家非金融类间接投资增速为27%。

后疫情时期,美海内需兴旺,经济韧性较强,经济增速超预期,而中国经济的苏醒不迭预期,加上群众币对美圆升值,这招致了近两年以美圆计价的中国GDP相对美国的比重疾速下滑。

疫情以后,美国经济桂林一枝。疫情前两年,中国因疫情管控无力,相对美国GDP的比重仍在回升,2021年一度达76.2%。疫情后的2022年,中国GDP降至美国的70%,2023年前三季度仅为美国的62.6%。欧元区GDP相对美国的比重,也由疫情前的63%疾速下滑到如今的55%。

欧洲领先发作产业,在19世纪兴起。1900年,欧洲五国(英法德俄意)占环球GDP的55%。进入20世纪,历经一战、二战以及近来的俄乌战役,欧洲连续式微,将来还将走下坡路。欧洲GDP占环球的比重,来岁就有能够被中国逾越。

20世纪前半叶,美国兴起。借一战以及二战之机,美国于1918年逾越欧洲,1945年美国GDP一度占环球的56%。20世纪后半,美国制作业空心化,日本以及德国兴起,美国GDP的环球占比下行,到如今为25.4%。日本自1960年月兴起,直到1991年经济泡沫幻灭,以后堕入“落空的三十年”,日本GDP占环球的比重从1994年的17.9%降落到如今的4.2%,接下来很快就会被印度逾越。

21世纪是中国的世纪。中国于2001年参加WTO,以后就一起高歌大进,在2010年超越日本。中国GDP占环球的比重,从1978年的1.7%猛增到如今的19.4%。到2030年,中国可望超越美国,成为环球最大经济体。

回忆近当代环球次要经济体的兴衰更替,从19世纪的欧洲,到20世纪前半叶的美国,20世纪后半叶的日本以及德国,再到21世纪的中国,从底子上来讲,大国更替的中心是天下制作业中间的转移。

制作业是大国的根本盘。我国已构成环球范围最大、财产链最全、制作才能最强确当代财产系统,作为天下制作业中间的职位是不成撼动的。

咱们颠末30年高速增加(1980-2010年均匀增速约10%)以及10年中高速增加(2010-2020年均匀增速约7%),如今曾经进入中低速增加(2021至今均匀增速约4.5%)的阶段。

多少十年来,咱们风俗了中高速增加,忽然下跌到中低速不免有些不顺应。并且,当下正逢我国金融周期的下行阶段,以是各人对宏观经济的“体感”都很不适。

金融周期是信贷与房价相互增强而构成的周期。2017年天下金融事情集会后,金融羁系增强,金融周期呈现拐点,信贷投放节拍放缓、房地产行业面对宏大下行压力,从2017年到2025年是金融周期的下行阶段。我国的金融周期走势以及美国事相反的,美国今朝仍处在上行阶段。

综上所述,面临百年未有之大变局,中国不甘于附庸,以及美国在山颠相遇。新手艺一日千里,明日的星斗大海在向咱们呼唤。从大国到强国,必经磨练与历练,中华民族巨大再起不成阻挠。下一个“中国”,还在中国。

消耗是我国经济增加的策动机。投资以及出口拉动已成已往时,今朝我国经济次要靠消耗拉动。在之内轮回为主的双轮回格式下,扩展内需的严重意思不问可知。

2023年的消耗仍没规复到疫情前的趋向程度。据国度统计局,天下消耗者自信心指数,2021年10月为120,到2023年10月降为87.9(指数数值以100为中值,0代表极端灰心,200代表极端悲观)。

从底子上来讲,消耗不是刺激进去的,惟有进步住民支出才行。我国住民可安排支出占GDP的比重太低,还不迭环球均匀程度。我国住民支出滥觞次要靠人为性支出,财富净支出的比重太低。疫情叠加房价下落、低迷、理财富物收益降落等,住民财富净支出遭到很大影响。

2022年我国住民可安排支出占GDP的比重仅为43%,远低于环球均匀程度的60%(2020年美国为83%、印度为77%)。

我国住民支出滥觞(2022年):人为性支出占55.8%,转移净支出(养老金等)占18.7%,运营性支出(贸易生意支出)占16.7%,财富净支出(资产性支出)占8.7%。

比年来,房地产、IT、教诲、零售批发、修建等支流失业行业的人为增速下行过大,拖累了住民支出的进步。

今朝,我国住民人都可安排支出仍没规复到疫情前汗青趋向程度。人为性支出以及运营性支出规复到疫情前的95%阁下,而转移净支出以及财富净支出只规复到疫情前的80%阁下。

2023年1-10月,餐饮、金银珠宝、烟酒、打扮、体育文娱用品等完成了倏地增加,石油及成品、化装品、汽车等也完成安稳增加。

2023年1-10月天下餐饮支出4.19万亿,同比增加18.5%,超越了疫情前2019年同期的3.69万亿。

2023年1-10月,汽车类批发额3.9万亿元,同比增加5.3%,占全社会消耗品批发总额的10.1%。

按照中国汽车产业协会数据,2023年1-11月,我国新能源汽车产销别离实现842.6万辆以及830.4万辆,同比别离增加34.5%以及36.7%,市场占据率到达30.8%。

汽车作为大批消耗的主力是当局促消耗的次要抓手,加当中等支出群体的连续扩展,汽车消耗被寄以厚望。2024-2025年新能源汽车免征购买税(免税额不超越3万)的政策仍将持续。

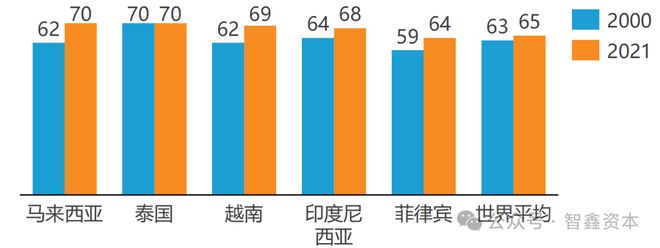

据麦肯锡环球研讨院(MGI)猜测:到2025年,我国度庭年支出16万元以上的中高支出家庭将达2亿户,人均GDP1.27万美圆以上的高支出都会数目将到达82个。

至于说消耗趋向究竟是消耗升级仍是消耗晋级,该当说消耗升级的确存在,但整体趋向以及持久趋向仍是消耗晋级。

以手机为例,2018-2022年,单价低于150美圆的低端手机的市场份额由24%降到12%,而单价超600美圆的高端手机的市场份额由10%回升到了25%。

所谓的消耗升级,一是部门中产阶级的支出降落以及资产缩水,招致消耗力降落;二是即便消耗才能不降,但人们更寻求质价比,消耗者愈来愈感性了。

到2030年,我国人都可安排支出将达1.2万美圆,将来十年效劳消耗的年均复合增加率无望到达9.2%(高于商品消耗的6.7%)。

从2005年以来差别消耗品的消耗增速的变革,欠好看出:食物、穿着、寓居、家庭装备等商品消耗的增速在大幅降落,而医疗保健、教诲文明文娱等效劳消耗的增速在大幅回升。

2023年7月局集会提出“要主动扩展海内需要,阐扬消耗拉动经济增加的根底性感化”,“要提振汽车、电子产物、家居等大批消耗,鞭策体育休閑、文明遊覽等效勞消耗”,效勞消耗被寄與厚望。

总之,在我国成为环球最大消耗国以及酿成高支出国度的过程当中,消耗重心将不竭从商品消耗向效劳消耗转移,这内里储藏着宏大商机,大安康、文明游览、体育休闲、斑斓经济、银发经济等大有可为。

2020年8月出台“三道红线”以后,TVT体育公司:政策层层加码、分解错误,招致过分膨胀、跌幅过快,严峻拖累了经济增加。

本轮去杠杆以后,我国地产投资占GDP的比重,从2020年的13.9%疾速降到以后的8%,2024年能够跌到7%。

安信证券首席经济学家高善文以为,我国地产投资占GDP的比重的持久中枢大概在8%阁下,低于这一中枢就是“超调”。

2023年7月24日中心局集会对“房地产市场供求发作严重变革”的判定成为政策迁移转变点。房地产政策正在主动回调当中,只是实在践结果难以吹糠见米——消耗预期与自信心不是想挽回立马就可以挽回的。

假如房地产倏地下行的趋向不克不及获患上实时以及有用的停止,结果将十分严峻。这不是一个行业的成绩,而是关乎百姓经济的根本盘。

2023年天下地盘出让金估计4.1万亿,不到2021年8.7万亿的一半。在2022年同比降落23%的根底上,2023年又同比降落38%。并且,这内里还包罗大批的城投拿地(2022年城投拿地约为1/2,实践完工不到1/10)。

据安信证券首席经济学家高善文预算,房企的筹资性现金流的流出程度,2021年的流出相称于一般程度的-203.1%,2022年相称于一般程度的-168%,2023年是一般程度的-121.8%,全行业的大失血十分严峻。

2023年10月末,房企到位资金同比降落13.8%。房企总债权90多万亿元,此中14万亿元,大都是合约债权以及对供给商的债权。

“以后中国经济曾经进入ICU,准确的医治计划是‘先止血,再开刀’。没有房地产这一中心本钱市场的规复,中国经济就不会规复心跳,其余手术再胜利,也改动不了经济阑珊的大局。一旦拖过医治的最好窗口期,经济危急就调演化为社会动乱。值此‘求助紧急生逝世之秋’,中国经济驾驶座上的人必需倏地辨认出十字路口上最准确的标的目的。”

2022年商品室第实践贩卖11.5亿平,2023年商品室第实践贩卖将回落至10亿平米,曾经低于潜伏贩卖中枢(2023-2025年的贩卖中枢为12.1亿平)。

据光大证券高瑞东、刘星斗在《从生齿视角看将来20年房地产需要演化》一文中猜测,我国新建商品室第的潜伏贩卖中枢,年均匀:2011-2020年12.8亿平,2021-2030年11.0亿平,2031-2040年8.5亿平,2041-2050年4.8亿平。

天下室第新完工面积:2019年16.8亿平(顶峰),2022年降至8.8亿平(同比降40%),2023年1-10月持续同比降落23.6%,估计2023年不到7亿平,回到2006年程度,2024年能够持续降落(跌幅会收窄)。

将来,“房住不炒”必定会被对峙,但也不克不及绝对化。在市场经济前提下,房地产的金融属性是永久存在的,咱们不克不及从过分金熔化的极度走向完全否认金融属性的另外一个极度。

我国正处在经济新旧动能转换期,传统动能不克不及降落过快过猛。2024年,假如楼市能放大招,好比一线都会打消限购限贷,民营房企融资有本质性改进,则房地产投资增速能够会企稳反弹。

2023年8月末,国度审议经由过程的《对于计划建立保证性住房的指点定见》(“14号文”)明白了将来的房地产新形式的演变标的目的,即“双制度”的开展形式,一是加大保证性住房建立以及供应,让工薪支出群体逐渐完成居者有其屋;二是鞭策成立房地财产转型开展新形式,让商品住房回归商品属性,满意改进性住房需要,增进稳地价、稳房价、稳预期。

住房双制度将次要在财务气力较强、住房需要冲突凸起的一二线都会停止。将来低线都会与高线都会之间的落差将进一步拉大。

将来多少年,保证性住房建立、“平急两用”大众根底设备建立、城中村革新等“三大工程”将连续发力,出格是城中村将部门对冲地产下行的空白。

据国盛证券预算:21个超大特多数会城中村室第面积约9.9亿平米。此中,深圳、上海、东莞、北京、广州、杭州等都会的革新面积较大,别离为1.6亿平、1.1亿平、1.0亿平、0.8亿平、0.7亿平、0.6亿平。21个超大特多数会城中村革新后世价约5.8万亿元,假如在将来五年实现,每一一年发生商品房代价1.16万亿,别离占客岁商品房贩卖面积以及贩卖额的14.6%以及8.7%。估量2024年城中村革新将拉动GDP增加0.6%。

房地产今朝是十万亿级的大行业,再过三十年也仍有五万亿以上的量级,没必要过分看空屋地产。但是,从汗青角度看,跟着城镇化历程变缓,生齿数目与构造的变革,“房地产时期”的确曾经已往了。

在国度政策以及本钱市场这两只大手的鞭策下,大批的资金正在流向新经济。资金流向那里,商机以及财产就在那里。

在顶峰期间,房地产占我国新增的45%,到2023年第三季度末曾经降为-0.09%,而根底设备、普惠小微以及绿色则爬升到了77.04%。

在“金融强国”的计谋布置中,国度要开展科创金融、财产数字金融、普惠金融、绿色金融以及跨境金融来为新动能效劳,从而开启新一轮增加周期。

中国的将来,次要看三大新动能——科立异动能、数智新动能以及绿色新动能。这三大新动能是互相促动、相辅相成的,构成“三轮驱动”。

美国的科技立异引领环球,中国另有不小差异。但是,在中国科技立异并非喊标语,而是冲动民气的理想。中国科技立异的劣势正在疾速会萃以及提拔:

一是范围劣势。包罗巨量的消耗市场能摊薄立异本钱,丰硕的使用处景供给了多样化需要的立异实验场,以及从消耗数据到财产数据的海量大数据资本,都是不相上下的。

苹果CEO库克已经说过,人们凡是觉患上跨国公司来中国事图本钱低,缘故原由实际上是中国的制作才能。“好比苹果的产物需求的先辈消费东西,其精度、模具以及利用质料都是抢先的。但假如要在美国召开一次模具工程师集会,我都不愿定他们可否坐满一个房间,而在中国,相干的人材数目多到能塞满很多多少个足球场。”

国务院公布的相干数据显现,中国芯片自给率2019年仅为30%,到2025年将进步到70%。按照JW征询公司的估量,仅在已往两年,我国有超越2.1万亿元用于半导体相干投资。

华为作为科技巨子连续立异,阐扬“鲶鱼效应”,动员了消耗产物、数字经济、信息立异以及芯片制作等多个相干财产链,正在构成壮大的“华为链”。中国若能多多少个“华为链”如许的天下级超等财产链,咱们就有了国度合作力的硬核以及底气。

以互联网、大数据、云计较、野生智能为代表的新一轮信息手艺将重塑制作业消费方法以及财产系统,从智能化配备到智能车间以及智能工场,数据驱动制作将成为制作业新形式。估计中国数字经济占GDP的比重无望在2027年到达60%阁下,猜测范围为15.7万亿美圆。

2024年野生智能将环绕强化进修、天然言语处置、多模态阐发进一步晋级,加快野生智能的普遍使用,包罗主动驾驶、智能媒体、智能制作、智能医疗、金融效劳等。中国AI中心财产企业数目已超越4400间,智能晶片、开辟框架、通用大模子等立异功效出现,算力范围位居环球第二。

数字化与智能化叠加,人类将由信息社会迈入智能社会。这是一场巨大而深入的社会变化,将比一个半世纪前发作的产业所带来的影响更加弘大、更加深远,智能社会将完整重塑人类的消费、糊口以致性命。

智能社会尚无完成,但是其实不悠远,将来已来。以2023年ChatGPT4.0横空出生避世为标记,人类迈向智能社会的程序突然加快。

科技立异的星斗大海,储藏有限商机,它将与大消耗、大安康同样,成为将来最支流、最具生长性的投资赛道。

中国努力于2030年碳达峰、2060年碳中以及,这倒逼中国绿色转型。今朝中国曾经是节能以及操纵新能源、可再生能源的第一大国。

2023年,中国光伏组件产能占环球的80%以上。到2030年,中国的新能源电池产能将占环球的69%。

在可再生能源方面,中国已疾速扩展干净太阳能、风能以及核能发电才能,并方案到2060年完成80%的非化石燃料电力组合(今朝约为30%)。

中国还主导了很多绿色产物所需的枢纽矿物的消费,包罗稀土、钴、锂、铜以及镍。比方,中国实现了环球约60%的锂加工,与西方比拟,拥有20-25%的本钱劣势。新能源财产倏地开展还动员了电气机器制作、新能源汽车、有色金属冶炼及压延等多个行业。

2023年1-10月我国新能源汽车产销量别离达735.2万辆以及728万辆,同比别离增加33.9%以及37.8%,市场占据率达30.4%。2023年1-10月新能源汽车出口99.5万辆,同比增加99.1%。我国新能源汽车占环球市场份额的62%,此中10月高达67%。

2024年,新能源汽车零售估计达1100万辆,净增量230万辆,同比增加22%,浸透率到达40%。

传统燃油车时期,培养了福特、丰田等天下级的车企,进入新能源与智能汽车时期,中国可望出现出新时期的“中国福特”以及“中国丰田”,比亚迪、吉祥、华为等种子选手将来可期。

瞻望将来,在科立异动能、数智新动能以及绿色新动能“三轮驱动”之下,我国可望在2050年完成当代化强国的目的,让咱们配合等待那一天早日到来。

上一篇:长虹美菱:公司坚持“品牌振興”戰略深度洞察消費者行爲強關聯的

下一篇:暂无

-

-

“瑞士版亚马逊”Digitec Galaxus宣布接受加密数2019-11-20 14:25:58据报道,瑞士大型在线零售商Digitec Galaxus宣布接受加密数字货币支付。 公告称,该平台现接受BTC、BCH、...

“瑞士版亚马逊”Digitec Galaxus宣布接受加密数2019-11-20 14:25:58据报道,瑞士大型在线零售商Digitec Galaxus宣布接受加密数字货币支付。 公告称,该平台现接受BTC、BCH、... -

-

MakerDAO 收入分析:谁才是最大的获益者?2019-11-20 14:25:58谁是MakerDAO网络中最大的受益者?Keeper和PETH持有者。按本文的分析,MKR持有者只捕获了很小的一部分价值...

MakerDAO 收入分析:谁才是最大的获益者?2019-11-20 14:25:58谁是MakerDAO网络中最大的受益者?Keeper和PETH持有者。按本文的分析,MKR持有者只捕获了很小的一部分价值... -

-

加密货币托管规则怎么定?美国SEC想听听你的意2019-11-20 14:25:58据外媒cointelegraph3月19日报道,美国证券交易委员会你(SEC)正在征求加密业内人士的意见,因为该机构将有...

加密货币托管规则怎么定?美国SEC想听听你的意2019-11-20 14:25:58据外媒cointelegraph3月19日报道,美国证券交易委员会你(SEC)正在征求加密业内人士的意见,因为该机构将有...